如何在 Excel 中计算 FVIF

当你需要估算一笔一次性投入在若干个复利期后会增长到多少时,不管是定期存款、分红再投资,还是延期到账的奖金,FVIF 都是最基础的乘数工具。它表示 1 元钱按固定每期利率 复利 期之后会变成多少。

这篇文章会解释 FVIF 的含义,给出闭式公式,演示如何在 Excel 中逐步输入计算,说明如何用内置 FV 函数交叉验证,并补充一个很实用的心算工具:72 法则,用来快速估算资金翻倍所需时间。

什么是 FVIF?

FVIF 是终值利率因子,表示今天投入的 1 元钱,在每期利率恒定为 的条件下,经过 个复利期之后会增长到多少。

因为它是基于 1 元本金定义的,所以本质上是一个纯乘数。只要知道某组利率和期数对应的 FVIF,任何本金的终值都可以写成:

在使用之前,需要先确认两件事:

- 利率和期数必须使用同一个时间单位。 如果你按月复利, 就是月利率, 就是月数;如果按年复利,两者都用年。把年利率和月数混在一起,是最常见的错误。

- FVIF 只适用于单笔初始投入。 如果你要计算的是一系列等额定期存款的终值,应该使用 FVIFA,而不是 FVIF。FVIF 描述的是一笔钱自己复利增长;FVIFA 描述的是每期都投入一笔钱时的累计结果。

FVIF 公式

闭式表达式为:

其中:

- 是每个复利期的利率,例如年利率 6% 输入为

0.06,或者名义年利率 6% 按月复利时输入为0.06/12。 - 是复利期总数。

逻辑很直观:第 1 期结束后,1 元变成 ;第 2 期结束后变成 ;如此反复,到第 期结束时就变成 。这就是复利增长最核心的含义。

只要利率为正且期数也为正,FVIF 就一定大于 1,而且利率越高、期数越长,增长越快。以年利率 8% 为例,1 元钱大约 9 年后翻一倍,18 年后大约翻两倍。利率的微小差异,在长时间跨度下会被复利放大成很大的终值差距。

在 Excel 中计算 FVIF

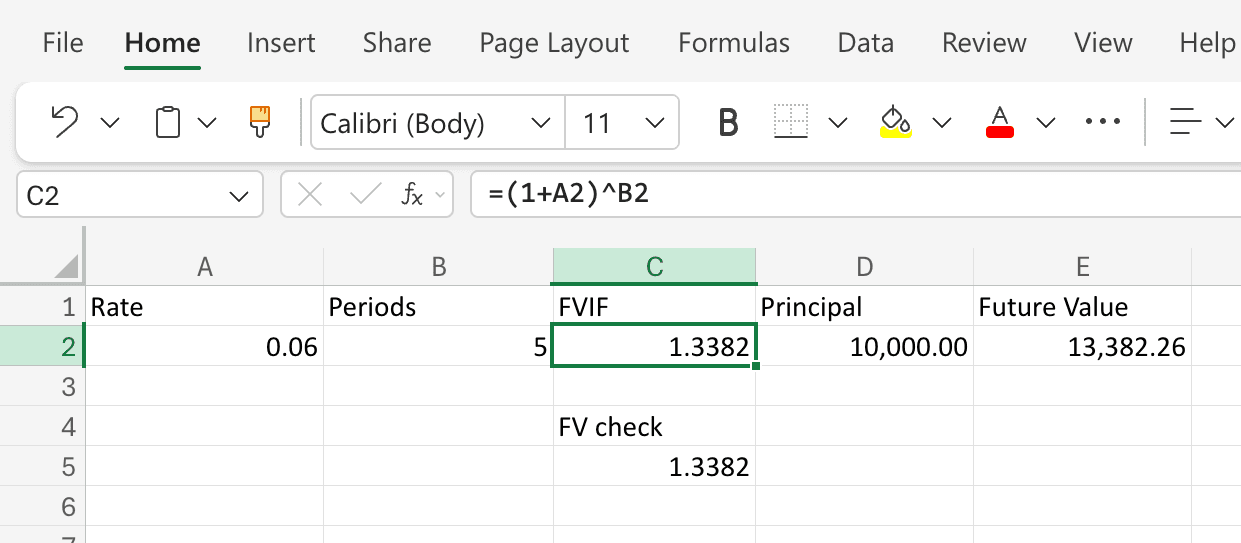

准备输入数据

你只需要两个数字:每期利率和复利期数。一个简洁的表格布局如下:

| 单元格 | 内容 |

|---|---|

A1 | Rate |

A2 | 0.06 |

B1 | Periods |

B2 | 5 |

C1 | FVIF |

C2 | 输入公式 |

操作步骤

- 在

A2输入利率。 年利率 6% 就输入0.06。如果是名义年利率 6% 但按月复利,就输入=0.06/12,让利率对应单个复利期。 - 在

B2输入期数。 年度复利 5 年就输入5;月度复利 5 年就输入=5*12,也就是 60 个月。 - 在

C2输入 FVIF 公式:

按下回车后,当=(1+A2)^B2r = 0.06、n = 5时,Excel 返回1.3382。这就是 FVIF,表示今天投入的每 1 元钱,5 年后大约会变成 1.34 元。 - 可选:计算实际本金的终值。 在

D1输入Principal,在D2输入本金(例如10000);在E1输入Future Value,在E2输入:

Excel 返回=C2*D213,382.26,表示 10,000 元按 6% 年复利投资 5 年后约增长到 13,382 元。

用 Excel 的 FV 函数交叉验证

Excel 内置的 FV 函数可以直接计算终值,非常适合用来检查你的公式是否输入正确。

在 C4 输入标签,例如 FV check,然后在 C5 输入:

=-FV(A2, B2, 0, 1, 0)

各参数含义如下:

rate:每期利率,也就是A2。nper:期数,也就是B2。pmt:每期付款额,这里填0,因为我们计算的是一笔本金的增长,不是定期供款。pv:现值,这里填1,因为 FVIF 定义的就是 1 元本金的增长倍数。type:填0表示期末。这里没有定期付款,所以这个参数不会影响结果。

前面的负号用于翻转 Excel 的现金流符号约定,让结果以正的系数形式返回。计算结果应为 1.3382,与闭式公式完全一致。如果两者不同,通常就是利率和期数没有对齐。

72 法则:心算捷径

FVIF 最实用的延伸之一,就是估算资金翻倍需要多久。72 法则可以让你不用打开表格,也能快速得到近似答案:

其中 用百分比表示。利率 6% 时,资金大约 72 / 6 = 12 年翻一倍;利率 9% 时,大约 72 / 9 = 8 年。

你也可以在 Excel 里验证这个估算。当 r = 0.06、n = 12 时,FVIF 公式返回 (1.06)^12 = 2.0122,刚刚超过 2;当 r = 0.09、n = 8 时,返回 (1.09)^8 = 1.9926,几乎等于 2,和 72 法则的估算非常接近。

72 法则在中个位数到低两位数利率附近尤其好用,特别是 6% 到 10% 左右。虽然它只是近似值,但作为听到一个收益率后快速判断其量级是否合理的工具,依然非常有价值。

实战例子:预测教育储蓄增长

假设你一次性存入 25,000 元到一个教育基金,年化收益率为 5%,孩子 12 年后上大学。这笔钱到时会变成多少?

- 每期利率:

0.05 - 期数:

12 - FVIF:

- 终值:

如果预期收益率改为 7%:

- FVIF:

- 终值:

收益率只差 2 个百分点,终值却相差一万多元。这也再次说明,在任何 FVIF 类型的长期预测里,利率假设本身往往比公式更关键。做预测时,至少用一两个替代利率做敏感性测试,通常都很值得。

常见错误

- 利率和期数单位不一致。 如果时间跨度按月表示,就把年利率除以 12,并把 改成月数;否则两边都用年。

- 把利率输成整数。 把 6% 写成

6而不是0.06,会把 6% 的增长变成 600% 的增长。单元格格式显示为百分比,并不能纠正输入本身。 - 把 FVIF 和 FVIFA 混用。 FVIF 只复利一笔初始存款;FVIFA 处理的是一系列等额定期存款。把该用 FVIFA 的场景误写成 FVIF,会严重低估储蓄计划的终值。

- 利率假设不合理。 FVIF 只会机械地按照你输入的利率计算。真正困难的地方不在公式,而在于“该用什么利率”。保守的存款利率、历史平均回报率、过于乐观的投资预期,都会给出完全不同的结果。

常见问题

FVIF 和 Excel 的 FV 函数有什么不同?

两者算的是同一件事,但使用方式不同。FV 是一站式函数,直接输入本金就能返回终值;FVIF 只是基于 1 元本金定义的乘数。如果你只算一次,FV 更快;如果你想把同一个增长因子套用到多种本金情景上,先算 FVIF 再相乘会更方便。

FVIF 和 PVIF 是什么关系?

两者互为倒数。FVIF = 是把今天的 1 元推向未来;PVIF = 是把未来的 1 元折回今天。在相同的 下,FVIF 和 PVIF 相乘恒等于 1。如果你已经算出其中一个,另一个就是 =1/C2。

还需要查纸质 FVIF 表吗?

通常不需要。Excel 公式更灵活,可以处理任意利率和期数。纸质 FVIF 表 现在更多出现在教材和考试里,或者在你只想快速确认数量级时拿来做参考。

FVIF 可以用于连续复利吗?

标准 FVIF 公式默认的是离散复利,也就是每期复利一次。连续复利下对应的因子是 ,在 Excel 里写成 =EXP(A2*B2),前提是 本身就是连续复利利率。如果你从一个名义年利率 出发,并且每年复利 次,离散复利因子应写成 ;当复利频率 越来越高时,它会逐渐接近 。

通胀会怎样影响 FVIF 预测?

如果你用的是名义利率,FVIF 算出来的就是名义终值。想看真实购买力,可以改用实际利率,或者先算出名义终值,再除以 ,其中 是每期预期通胀率。不要把名义和实际输入混在同一套公式里。

如果利率不是固定的怎么办?

FVIF 默认每期利率都相同。如果利率分阶段变化,比如前 5 年 4%、后 5 年 6%,就分段计算:=(1+0.04)^5*(1+0.06)^5。变动利率没有一个单一 FVIF 可以直接覆盖,但在 Excel 里分段相乘并不复杂。