如何在 Excel 中计算 PVIFA

如果你想知道一串等额未来付款——例如固定养老金、债券票息流,或贷款剩余分期——折合到今天值多少钱,年金现值系数(Present Value Interest Factor of an Annuity,简称 PVIFA) 就是那个最常用的乘数。把它乘以单期付款金额,就能得到整串现金流的现值。它是贷款摊销、债券定价,以及“一次性领取 vs. 分期领取”决策背后的核心工具,在 Excel 里一个单元格就能算出来。

本文会讲清楚 PVIFA 到底代表什么、闭式公式长什么样、怎么在 Excel 里输入、怎么用内置 PV 函数做交叉验证,以及最容易踩坑的一个细节——期末年金(ordinary annuity)和期初年金(annuity due)的区别。

什么是 PVIFA?

PVIFA 是在每期折现率恒为 的假设下,未来 期里每期在期末收到 1 元时,这整串现金流在今天的价值。

因为它是基于 1 元定义的,所以本质上是一个 乘数。只要算出某个 组合对应的 PVIFA,任意等额付款流在该利率和期限下的现值就是:

这正是它的价值所在:给定 算一次,之后任意付款金额都能直接套用。只要利率、付款时点和期限相同,等额付款流对应的 PVIFA 就相同;最终现值变化的,只是你乘上去的付款金额。

使用前必须盯紧两件事:

- 利率和期数的“期”必须一致。 如果按月付款, 就要用月利率, 用月数;按年付款就都用年。混用是最常见的错误。

- PVIFA 默认付款发生在每期的期末。 这是“普通年金 / 期末年金”的约定,适用于绝大多数贷款和债券票息。如果付款发生在每期的期初(“期初年金”),系数会略大一些,多出一个 倍。下文专门讲这一点。

PVIFA 公式

闭式表达式为:

其中:

- 是每期折现率(例如年利率 4% 写作

0.04,或把名义年利率 4% 换算成月利率后写作0.04/12)。 - 是期数。

直观地理解:每期收到的 1 元都有自己的 PVIF,也就是 。PVIFA 就是所有 期 PVIF 的加总。对这个等比数列求和,就得到上面的闭式公式。

一个有用的直觉是:PVIFA 的上限是 。随着 趋向无穷, 趋向零,公式退化成 ——也就是每期永续支付 1 元的现值(永续年金)。所以在 4% 利率下,无论年金持续多久,其 PVIFA 永远不超过 。这也解释了为什么把很长的付款期限继续往后拉长时,现值的变化往往没有直觉中那么大。

在 Excel 中计算 PVIFA

需要的数据

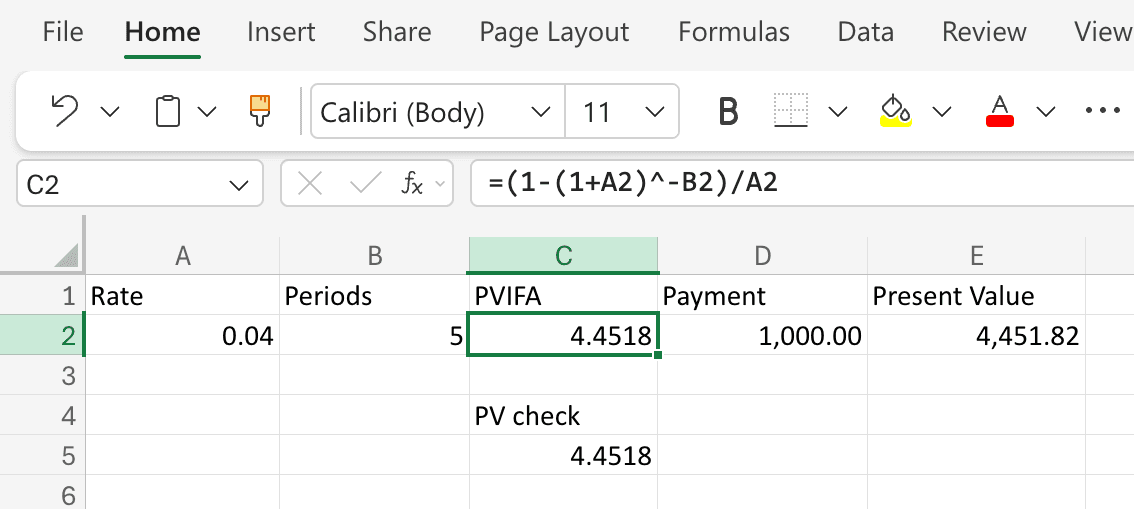

只需要两个数:每期利率和期数。按下表布局:

| 单元格 | 内容 |

|---|---|

A1 | Rate |

A2 | 0.04 |

B1 | Periods |

B2 | 5 |

C1 | PVIFA |

C2 | (输入公式) |

分步操作

- 在

A2输入利率。 如果年利率是 4%,输入0.04。如果按月付款、名义年利率 4%,应输入=0.04/12,保证利率和付款频率对齐。 - 在

B2输入期数。 5 年按年付款输入5;5 年按月付款输入=5*12。 - 在

C2输入 PVIFA 公式:

回车。当=(1-(1+A2)^-B2)/A2r = 0.04、n = 5时,Excel 返回4.4518(保留四位小数),这就是 PVIFA。 - 可选:计算实际付款流的现值。 在

D1输入Payment,D2输入付款金额(例如1000);在E1输入Present Value,E2输入:

Excel 返回=C2*D24451.82,表示在 4% 折现率下、每年年末收到 1,000 元、持续 5 年,这串现金流今天价值约 4,451.82 元。

用 Excel 的 PV 函数交叉验证

Excel 内置的 PV 函数可以直接计算年金现值,不用经过 PVIFA。可以用它来验证你算出的 PVIFA 是否正确。

在 C4 中输入标签 PV check,在 C5 中输入:

=-PV(A2, B2, 1, 0, 0)

参数含义:

rate:每期折现率,即A2。nper:期数,即B2。pmt:每期付款金额,填1(PVIFA 是按 1 元定义的)。fv:到期额外支付的金额,填0,因为除了年金本身没有其他一次性现金流。type:0表示期末年金;期初年金填1。

前面的负号用于翻转 Excel 的现金流符号约定(流入 vs. 流出),让结果直接以正的系数形式返回。返回值应为 4.4518,与闭式公式算出来的 PVIFA 完全一致。如果两者不一致,几乎一定是利率和期数没对齐,或者不小心设成了期初年金。

期末年金 vs. 期初年金

标准 PVIFA 公式假设付款发生在每期的期末(“期末年金”——多数贷款和债券票息都属于此类)。如果付款发生在每期的期初(“期初年金”——房租、很多保险保费、一些租赁付款都是这样),每一笔付款都少折现一个周期,系数变为:

在 Excel 中,可以直接在 C2 的公式后面乘 (1+A2):

=(1-(1+A2)^-B2)/A2*(1+A2)

或者用 PV 函数,把 type 参数设为 1:

=-PV(A2, B2, 1, 0, 1)

当 r = 0.04、n = 5 时,期初年金的 PVIFA 为 4.6299,比期末版本大约高 4%,正好少折现了一个周期。

实战例子:中奖后一次性领取 vs. 分期领取

假设你中了一笔奖,有两种领取方式:立刻拿 1,000,000 元,或者在接下来 20 年中每年年末领 75,000 元。如果你能以 5% 的利率进行同等风险投资,哪种方式今天更值钱?

- 每期利率:

0.05 - 期数:

20 - PVIFA:

- 分期方案现值:

按 5% 折现率,一次性领取(1,000,000 元)比分期方案多值约 65,000 元。但如果你只能拿到 3% 的安全收益率,重新用 r = 0.03 计算:

- PVIFA:

- 分期方案现值:

现在分期方案反而多值约 115,000 元。结论完全取决于折现率,这正是为什么用 PVIFA 做比较时必须同时做利率敏感性分析。

常见错误

- 利率和期数不一致。 用年利率配月数是最典型的错误。按月付款时,名义年利率要除以 12,同时把以年为单位的期限转换成月数。

- 把利率写成整数。 把 4% 写成

4而不是0.04,结果会荒诞离谱。单元格上的百分比格式只改变显示方式,不改变你输入的数值。 - 忘了期初年金的调整。 房租和很多保险产品都是期初年金。用期末年金 PVIFA 会少折现一个周期,低估现值。

- 把 PVIFA 和 PVIF 搞混。 PVIF 折现单笔未来现金流;PVIFA 折现等额付款流。PVIFA 是年金所涉各期 PVIF 之和。

- 名义值和实际值混用。 PVIFA 本身只是机械计算——你给什么利率它就用什么。真正需要判断的是 选哪个利率:名义现金流配名义利率,实际现金流配实际利率,不要混用。

常见问题

PVIFA 和 PVIF 有什么区别?

PVIF 把单笔未来现金流折回今天;PVIFA 把一串等额未来现金流折回今天。从机制上讲,PVIFA(r, n) = PVIF(r, 1) + PVIF(r, 2) + … + PVIF(r, n)——就是各期 PVIF 的加总。

PVIFA 和 Excel 的 PV 函数有什么区别?

两者算的是同一件事,但 PV 是一站式函数,直接接收付款金额并返回现值;PVIFA 只是每元付款对应的乘数。只算一次用 PV 更快;要把同一个系数套到多个付款金额上(例如比较几笔利率和期限相同的贷款方案),先算 PVIFA 再相乘更清晰。

PVIFA 和债券价格是一回事吗?

几乎是。标准付息债券的价格 = PVIFA(r, n) * 票息 + PVIF(r, n) * 面值——票息流的现值(年金部分)加上到期归还面值的现值(单笔部分)。PVIFA 和 PVIF 是债券定价的两块基石。

利率等于零时怎么办?

闭式公式分母是 r,在 r = 0 时没有定义。这种边界情况下 PVIFA 直接等于期数 ——没有折现时,每期收到 1 元、收 期,现值恰好是 元。Excel 的 PV 函数会自动正确处理这种情况;代数公式则需要单独讨论。

PVIFA 能用在不等额付款上吗?

不能。PVIFA 默认每期付款相等。如果付款金额各不相同,要么对每一笔分别用 PVIF 折现再求和,要么在 Excel 中用一列明细现金流配合 NPV 函数处理。

为什么 PVIFA 的上限是 1/r?

因为随着期数 趋向无穷, 趋向零,公式退化成 ——即每期永续支付 1 元的现值(永续年金)。所以无论年金持续多久,其 PVIFA 在同一利率下永远不超过永续年金的现值。这也解释了为什么把很长的付款期限继续往后拉长时,现值的变化往往没有直觉中那么大。