如何在 Excel 中计算 7 日收益率

如果你持有货币市场基金,7 日 SEC 收益率是判断这只基金“现在大致能赚多少”的一个非常实用的指标。和 30 日收益率或 12 个月收益率不同,它反映的是非常近期的利率环境,而在短端利率变化较快的时候,这一点尤其重要。基金公司会披露官方版本的 7 日 SEC 收益率;但如果你手里有底层的每日数据,无论是为了核对公开披露值,还是为了跟踪某个现金管理工具,都可以在 Excel 里很快做出一个相当接近的估算。

这篇指南会说明 7 日收益率到底在衡量什么,演示如何在 Excel 里计算简单年化和有效年化两种结果,并解释为什么你自己算出来的数字,往往不会和基金官方披露值完全一致。

7 日收益率到底在衡量什么?

从实务角度看,7 日收益率就是把基金最近 7 天产生的收入,相对于这段时间内产生这些收入的资产规模,换算成年化后的一个收益率指标。对于货币市场基金来说,官方 SEC 版本的定义会更严格:它建立在一个受监管的 7 天基础期间回报之上,使用扣除费用后的净收入,再做年化处理。所以,自己动手做出来的估算可以和官方数字很接近,但不一定会完全一样。

在动手计算之前,有两点要先记住:

- 它是回顾性的快照,不是预测。 如果一只基金过去 7 天的收益率是 5.20%,并不代表它下周、下个月或下一年还会是这个水平。短期利率一变,下一次读数也会变。

- SEC 收益率是一个有明确规则的监管口径。 当基金披露“7 日 SEC 收益率”时,使用的是规定好的净收入口径和年化方法。如果你自己用毛收入来算,结果通常会高于官方披露值,因为官方数字会扣除计提费用等项目。下面我们会同时演示简单年化和有效年化,但如果你的目标是尽量接近官方披露值,就应该使用 SEC 风格的基础期间框架,并尽量使用扣费后的净收入。

两种年化公式

为了便于在 Excel 里做估算,假设某只基金在最近 7 天内产生的总净收入为 ,同期平均资产净值为 。那么,一个近似的 7 日期间收益率可以写成:

把它换算成年化收益率,常见有两种方式。

简单年化把每天都看成完全一样,直接乘以 :

有效年化则是把同一个 7 日基础期间回报,在全年范围内进行复利换算。基金披露 7 日有效收益率时,使用的就是这种口径:

对于常见的正收益货币市场基金来说,有效年化的结果会略高一些。收益率很低时差距很小,但在 5% 左右的收益率水平下,差距可能达到十几个基点,而且收益率越高,这个差距通常越明显。

在 Excel 中计算

你需要哪些数据

在 7 天的观察窗口内,每天至少要有两个数字:

- 当日净收入:理想情况下,应该是扣除当日计提费用后的净收入。如果你只有毛利息,算出来的结果通常会高于官方 SEC 披露值。

- 当日资产净值:对于基金来说,通常是当日 NAV 乘以流通份额;对于简单的个人账户来说,可以理解为当天开始时的本金余额。

如果你处理的是个人储蓄账户,或者本金几乎不变的单一债券持仓,这个工作表仍然能给你一个很实用的年化收入估算。只是这时你使用的是“7 日收益率框架”的近似版本,而不是在复现基金官方披露的 SEC 收益率。

分步操作

先把数据按“一天一行”的方式排好:

| 单元格 | 内容 |

|---|---|

A1:C1 | 表头:日期、每日收入、每日资产净值 |

A2:A8 | 7 个日期 |

B2:B8 | 每天的收入 |

C2:C8 | 每天的资产净值 |

然后加入计算单元格:

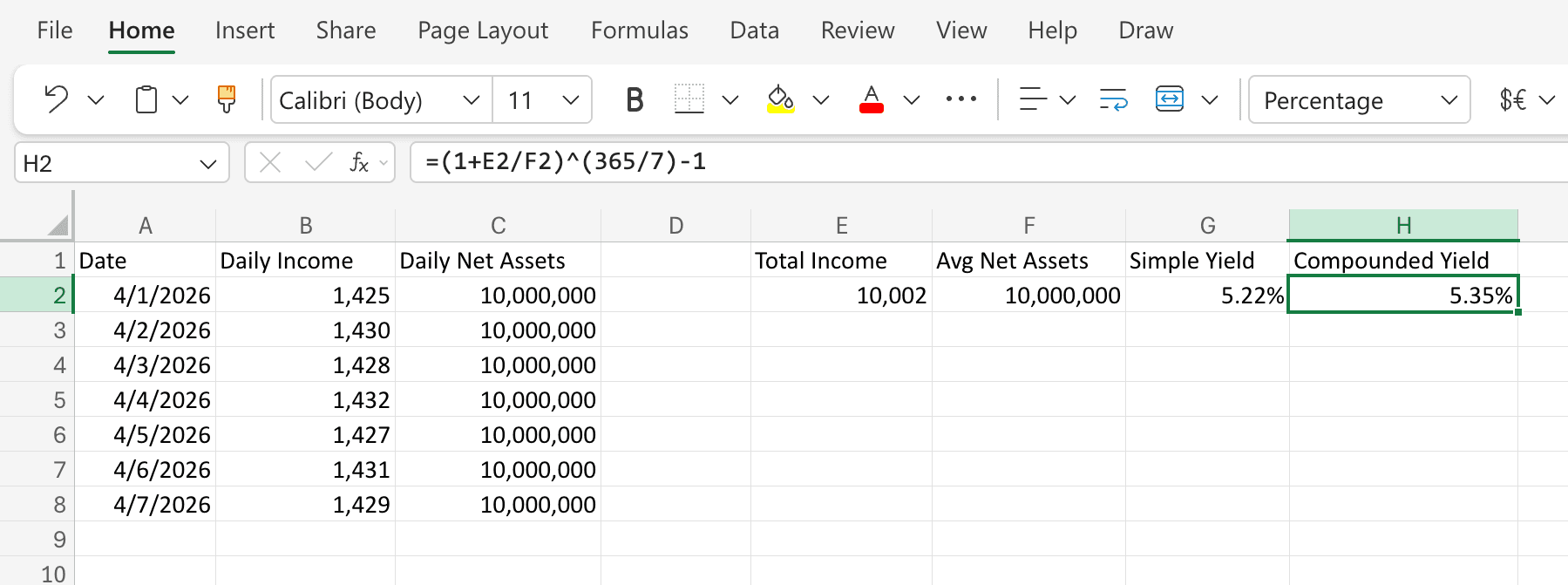

- 7 日总收入 放在

E2:=SUM(B2:B8) - 平均每日资产净值 放在

F2:=AVERAGE(C2:C8) - 简单年化 7 日收益率 放在

G2:

这就是线性版本:先算出 7 日期间收益率=(E2/F2)*(365/7)E2/F2,再乘以365/7。 - 有效 7 日收益率 放在

H2:

这是有效年化版本,更接近基金披露的 7 日有效收益率;而标准 7 日 SEC 收益率或当前收益率使用的是简单年化。=(1+E2/F2)^(365/7)-1 - 把

G2和H2格式化为百分比,保留两位小数,例如5.21%。Excel 默认的百分比格式就够用了。

一个完整例子

假设某只基金在最近 7 天内产生了以下数据,而资产净值基本稳定在 $10,000,000:

| Day | Daily income ($) | Daily net assets ($) |

|---|---|---|

| 1 | 1,425 | 10,000,000 |

| 2 | 1,430 | 10,000,000 |

| 3 | 1,428 | 10,000,000 |

| 4 | 1,432 | 10,000,000 |

| 5 | 1,427 | 10,000,000 |

| 6 | 1,431 | 10,000,000 |

| 7 | 1,429 | 10,000,000 |

代入之后:

- 7 日总收入:$10,002

- 平均资产净值:$10,000,000

- 7 日期间收益率:

- 简单年化收益率:

- 有效年化收益率:

两者之间大约 13 个基点的差距,就是复利效应带来的结果。收益率很低时,这个差距会缩小;收益率越高,差距通常越大。

为什么你算出来的数字会和官方 SEC 收益率不同?

即使你的公式和 SEC 口径的年化方法一致,最后的结果也未必会和基金披露值完全相同。最常见的原因有:

- 毛收入和净收入不同。 官方 SEC 收益率使用的是扣除费用后的净收入。如果你手里只有毛利息,算出来的收益率通常会偏高。

- 7 天窗口不同。 官方披露对应的是一个特定报告日期;如果你的窗口结束日不同,捕捉到的短端利率环境也会不同。

- 货币市场基金对收入的定义更严格。 SEC Form N-1A 的业绩报价规则使用特定的基础期间回报框架,会排除资本变动和非投资收入,并反映股东层面的扣除项目。如果你只是把票息或利息简单相加,本质上仍然只是近似值。

- 四舍五入和会计时间点不同。 基金在披露时会有自己的四舍五入规则和计提时点,这些细节也会带来几个基点以内的差异。

如果你在基金内部,能拿到完整的每日会计数据,理论上是有机会把结果对到非常接近官方数字的。对大多数外部读者来说,更合理的用法是把自己的计算当作核对工具,而不是把它当成官方披露的替代品。

什么时候适合看 7 日收益率,什么时候不适合?

适合看: 货币市场基金,或者其他以短久期利息收入为主、价格波动很小的现金管理工具。对这些产品来说,7 日收益率回答的是一个很实际的问题:在当前利率环境下,它现在大概能赚多少。

不适合看: 股票基金、久期较长的债券基金,或者那些回报更多来自价格波动、利差变化、资本利得或本金返还的产品。对于这些产品,SEC 30 日收益率、到期收益率、久期,甚至总回报,通常更有参考价值。

常见问题

7 日收益率和 SEC 收益率有什么区别?

概念上它们说的是同一类指标。区别在于,“SEC 收益率”是按美国 SEC 标准计算和披露的官方版本:标准 7 日 SEC 收益率或当前收益率使用扣费后的净收入、简单年化和特定报告窗口;另一个 7 日有效收益率则使用同一个基础期间回报,再做全年复利换算。你自己根据原始数据算出来的“7 日收益率”更像是估算值,方向一致,但数字不一定完全一样。

既然只看 7 天,为什么还要年化?

因为只有年化之后,这个数字才方便和国库券利率、储蓄账户 APY、债券到期收益率等年化口径指标做比较。如果不年化,“7 天赚了 0.10%”本身很难和别的收益指标直接对照。

应该用简单年化,还是有效年化?

如果你的目标是尽量接近基金公布的标准 7 日 SEC 收益率或当前收益率,就应该使用简单年化。如果基金同时披露 7 日有效收益率,才用有效年化去对照它。如果你只是想做一个快速内部估算,而且收益率本身不高,两者通常差距不大;但做对比时,一定要先确认你对照的是哪一种披露口径。

为什么我算出来的收益率比基金官方披露值更高?

最常见的原因是你用了毛收入,而不是扣费后的净收入。除此之外,也可能是你的 7 天窗口不同、没有处理溢价折价摊销,或者你把自己算出来的有效年化结果,拿去和基金披露的标准 7 日 SEC 收益率比较。

7 日收益率能预测未来一年的回报吗?

不能。它只是当前条件下的一个快照。短期利率一旦变化,货币市场基金的后续收益率也会随之变化。所以更准确的理解方式是:它回答的是“这只基金现在大概赚多少”,而不是“它未来一年会赚多少”。

去哪里找一只基金的官方 7 日 SEC 收益率?

对货币市场基金来说,这通常可以在基金公司官网、招募说明书、股东报告,以及 Morningstar、Bloomberg 这类成熟的基金研究平台上找到。真要做基金之间的横向比较,最好还是优先看官方披露值,而不是你自己算出来的估算值。